Sachverhalt:

Der Kläger erzielte Einkünfte aus Gewerbebetrieb und ermittelte seinen Gewinn durch Betriebsvermögensvergleich. Zu den folgenden zeitraumbezogenen und vorausgezahlten Aufwendungen bildete er keine aktiven Rechnungsabgrenzungsposten.

Die Finanzverwaltung sah sich nach durchgeführter Betriebsprüfung veranlasst, die Abgrenzung vorzunehmen, wogegen sich der Steuerpflichtige mit dem Argument wehrte, dass ein Fall von geringer Bedeutung vorliegt. Er orientiert sich an der für die Streitjahre geltenden 410 €-Grenze für geringwertige Wirtschaftsgüter, § 6 Abs. 2 EStG und stellte sich auf den Standpunkt, dass bis zu diesem Betrag eine Abgrenzung unterbleiben könnte.

Auffassung des BFH:

Dem Grundsatz der Wesentlichkeit kann ein Wahlrecht zur Bildung von aktiven Rechnungsabgrenzungsposten in Fällen von geringer Bedeutung nicht entnommen werden. Die Existenz des Grundsatzes der Wesentlichkeit steht zwar außer Frage, für ein Wahlrecht im Rahmen des § 5 Abs. 5 Satz 1 Nr. 1 EStG hätte es aber einer gesetzlichen Regelung bedurft, wonach es dem Steuerpflichtigen erlaubt ist, in Fällen von geringer Bedeutung auf eine genaue Abgrenzung zu verzichten. Auch der Verhältnismäßigkeitsgrundsatz schränkt die Pflicht zur Bildung von Rechnungsabgrenzungsposten nicht auf wesentliche Fälle ein.

Praktikerhinweis:

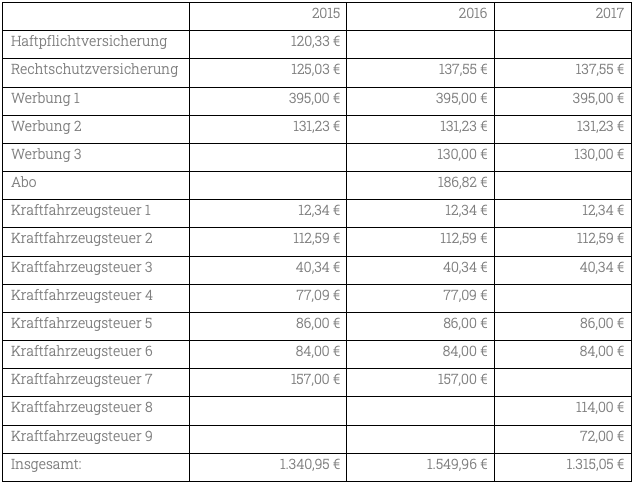

Seien Sie bitte sorgfältig bei der Erstellung von Betriebsvermögensvergleichen und bilden Sie auch für Kleinstbeträge Rechnungsabgrenzungsposten! Denn im Urteilsfall war der kleinste abzugrenzende Betrag 12,34 €. So vermeiden Sie in dieser Position mehr Ergebnisse im Rahmen einer Betriebsprüfung.